Bogor – Pajak merupakan salah satu sumber penerimaan utama negara yang digunakan untuk membiayai berbagai kebutuhan pembangunan, seperti infrastruktur, pendidikan, kesehatan, dan berbagai layanan publik lainnya. Oleh karena itu, setiap warga negara maupun pelaku usaha yang memenuhi kriteria tertentu memiliki kewajiban untuk membayar pajak sesuai dengan ketentuan yang berlaku.

Sumber : zivlintax.com

Di Indonesia, terdapat berbagai jenis pajak yang dikenakan kepada wajib pajak, baik kepada individu maupun badan usaha. Memahami jenis-jenis pajak ini sangat penting agar wajib pajak dapat menjalankan kewajibannya dengan benar dan sesuai peraturan.

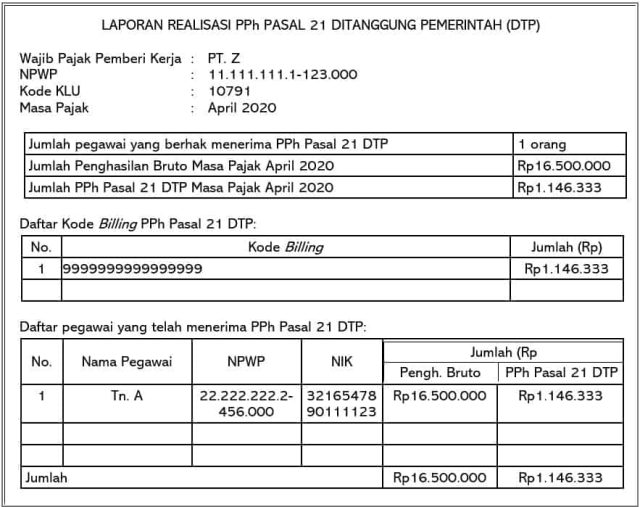

Contoh : Laporan Realisasi Pajak Penghasilan 21 (PPh 21) DTP

Contoh : Laporan Realisasi Pajak Penghasilan 21 (PPh 21) DTP

1. Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) merupakan pajak yang dikenakan kepada wajib pajak atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak. Penghasilan yang dimaksud dapat berasal dari berbagai sumber, seperti gaji atau upah, keuntungan usaha, honorarium, hadiah, hingga pendapatan dari investasi.

PPh dikenakan baik kepada wajib pajak orang pribadi maupun wajib pajak badan, seperti perusahaan atau organisasi yang memperoleh penghasilan. Besaran pajak yang harus dibayarkan biasanya dihitung berdasarkan jumlah penghasilan yang diperoleh setelah dikurangi biaya-biaya tertentu sesuai dengan ketentuan perpajakan yang berlaku.

Dalam praktiknya, Pajak Penghasilan memiliki beberapa jenis yang sering dijumpai, antara lain:

● PPh Pasal 21, yaitu pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, atau pembayaran lain yang diterima oleh karyawan atau pekerja.

● PPh Pasal 22, yaitu pajak yang dipungut oleh pihak tertentu, biasanya berkaitan dengan kegiatan perdagangan atau impor barang.

● PPh Pasal 23, yaitu pajak atas penghasilan tertentu seperti jasa, sewa, dividen, atau royalti yang diterima oleh wajib pajak.

● PPh Pasal 25, yaitu angsuran pajak yang dibayarkan setiap bulan oleh wajib pajak sebagai pembayaran pajak penghasilan dalam tahun berjalan.

● PPh Badan, yaitu pajak yang dikenakan atas penghasilan yang diperoleh oleh perusahaan atau badan usaha.

Dengan memahami jenis dan mekanisme Pajak Penghasilan, wajib pajak dapat menjalankan kewajiban perpajakan dengan lebih baik serta menghindari kesalahan dalam perhitungan maupun pelaporan pajak. Jika masih terdapat hal yang kurang dipahami mengenai Pajak Penghasilan, berkonsultasi dengan konsultan pajak dapat membantu memberikan penjelasan serta solusi yang tepat sesuai dengan kebutuhan Anda.

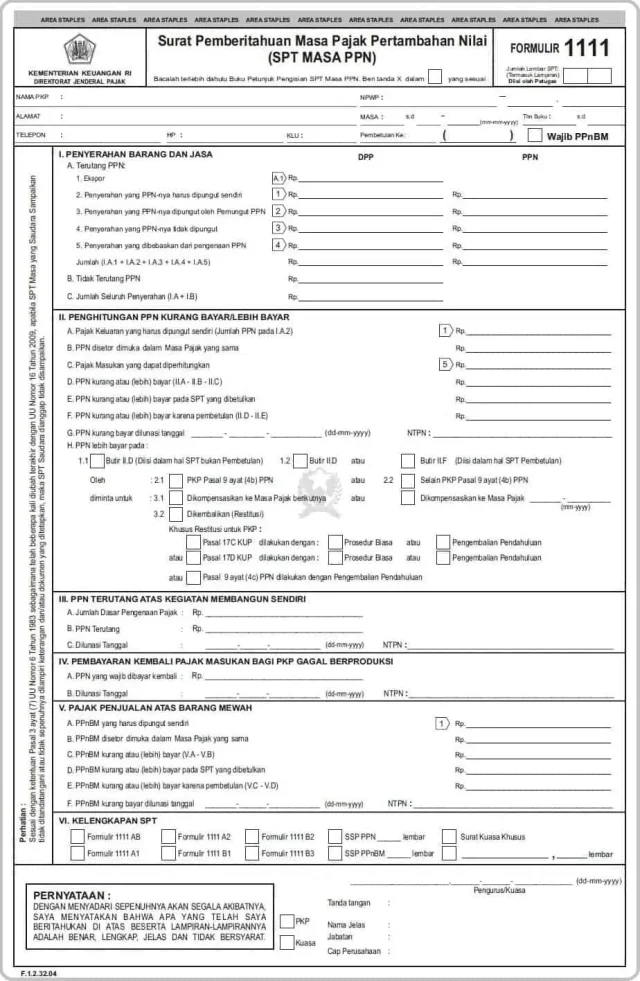

Contoh : SPT Pajak Pertambahan Nilai (PPN)

2. Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan atas setiap transaksi penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) di dalam daerah pabean Indonesia. Pajak ini pada dasarnya dibebankan kepada konsumen akhir, tetapi dipungut, disetor, dan dilaporkan oleh pelaku usaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

PPN biasanya dikenakan dalam berbagai kegiatan ekonomi, seperti penjualan barang, pemberian jasa, hingga impor barang dari luar negeri. Oleh karena itu, banyak pelaku usaha yang wajib memahami mekanisme PPN agar dapat menjalankan kewajiban perpajakan dengan benar.

Tarif PPN di Indonesia saat ini secara umum adalah 11 persen dari harga jual barang atau jasa kena pajak. Dalam praktiknya, pelaku usaha yang berstatus PKP akan memungut PPN dari konsumen saat melakukan penjualan. PPN yang dipungut tersebut kemudian harus disetorkan kepada negara serta dilaporkan melalui Surat Pemberitahuan (SPT) Masa PPN setiap periode pajak.

Selain memungut PPN dari penjualan, PKP juga biasanya membayar PPN saat membeli barang atau jasa untuk kegiatan usahanya. PPN yang dibayar tersebut dikenal sebagai pajak masukan, sedangkan PPN yang dipungut dari pelanggan disebut pajak keluaran. Dalam perhitungannya, pajak masukan dapat dikreditkan dengan pajak keluaran sesuai dengan ketentuan yang berlaku.

Memahami mekanisme PPN sangat penting bagi pelaku usaha, terutama bagi mereka yang telah atau akan menjadi Pengusaha Kena Pajak. Dengan pemahaman yang baik, pelaku usaha dapat mengelola kewajiban perpajakan dengan lebih tertib serta menghindari kesalahan dalam perhitungan maupun pelaporan pajak.

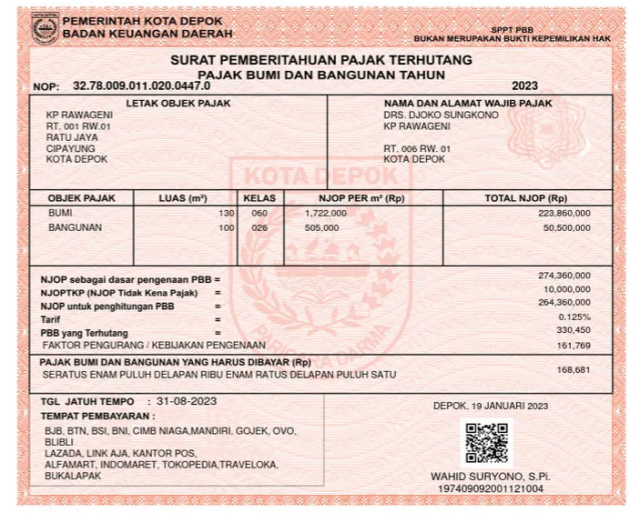

Contoh : Surat Pemberitahuan Terhutang Pajak Bumi dan Bangunan (PBB)

Contoh : Surat Pemberitahuan Terhutang Pajak Bumi dan Bangunan (PBB)

3. Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB) merupakan pajak yang dikenakan atas kepemilikan, penguasaan, atau pemanfaatan bumi dan/atau bangunan. Pajak ini biasanya dibayarkan oleh masyarakat yang memiliki atau memanfaatkan properti seperti rumah, tanah, ruko, gedung, maupun lahan lainnya.

PBB termasuk salah satu jenis pajak yang berkaitan dengan kepemilikan properti. Besarnya pajak yang harus dibayarkan ditentukan berdasarkan Nilai Jual Objek Pajak (NJOP), yaitu nilai yang digunakan sebagai dasar pengenaan pajak terhadap tanah atau bangunan tersebut.

Dalam praktiknya, pemerintah akan menerbitkan Surat Pemberitahuan Pajak Terutang (SPPT) setiap tahun yang berisi informasi mengenai besaran PBB yang harus dibayarkan oleh wajib pajak. SPPT tersebut biasanya disampaikan kepada pemilik properti melalui pemerintah daerah atau perangkat desa/kelurahan.

Pengelolaan PBB untuk sektor perdesaan dan perkotaan (PBB-P2) telah menjadi kewenangan pemerintah daerah. Oleh karena itu, pembayaran PBB biasanya dilakukan melalui bank, kantor pos, atau layanan pembayaran yang telah bekerja sama dengan pemerintah daerah.

Membayar Pajak Bumi dan Bangunan secara tepat waktu merupakan salah satu bentuk kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan. Selain itu, penerimaan dari PBB juga digunakan untuk mendukung pembangunan daerah serta peningkatan fasilitas publik yang dapat dinikmati oleh masyarakat.

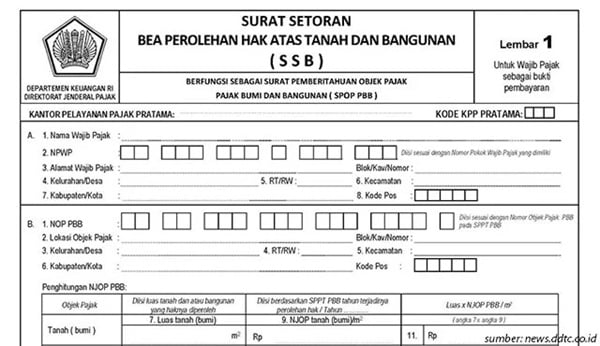

Contoh : Surat Setoran Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

4. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Selain PBB, terdapat juga pajak yang dikenakan atas perolehan hak atas tanah dan/atau bangunan yaitu Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Pajak ini biasanya muncul ketika terjadi proses jual beli, hibah, warisan, tukar menukar, atau peralihan hak lainnya atas tanah dan bangunan.

BPHTB umumnya dibayarkan oleh pihak yang memperoleh hak atas tanah atau bangunan tersebut, misalnya pembeli dalam transaksi jual beli properti. Pembayaran BPHTB biasanya menjadi salah satu syarat penting sebelum proses balik nama sertifikat atau pengalihan hak dapat dilakukan secara resmi.

Besarnya BPHTB yang harus dibayarkan dihitung berdasarkan Nilai Perolehan Objek Pajak (NPOP) setelah dikurangi dengan Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) yang telah ditetapkan oleh pemerintah daerah. Setelah nilai tersebut diperoleh, pajak yang dikenakan biasanya dihitung dengan tarif tertentu sesuai ketentuan yang berlaku.

BPHTB termasuk dalam kategori pajak daerah yang dikelola oleh pemerintah kabupaten atau kota. Oleh karena itu, ketentuan mengenai batas NPOPTKP dapat berbeda antara satu daerah dengan daerah lainnya.

Dalam transaksi properti, pemahaman mengenai BPHTB sangat penting agar proses jual beli tanah atau bangunan dapat berjalan lancar dan sesuai dengan ketentuan perpajakan yang berlaku. Dengan memahami kewajiban ini, wajib pajak dapat menghindari kendala administrasi saat melakukan pengurusan dokumen kepemilikan properti.

Contoh : SPT Pajak Daerah, Pajak Hotel dan Penginapan

5. Pajak Daerah

Pajak daerah merupakan pajak yang dipungut oleh pemerintah daerah, baik pemerintah provinsi maupun pemerintah kabupaten/kota, yang hasil penerimaannya digunakan untuk membiayai pembangunan dan pelayanan publik di daerah tersebut. Pajak ini menjadi salah satu sumber utama Pendapatan Asli Daerah (PAD) yang digunakan untuk mendukung berbagai program pembangunan di tingkat daerah.

Secara umum, pajak daerah dibagi menjadi dua kelompok, yaitu pajak provinsi dan pajak kabupaten/kota.

Pajak provinsi biasanya meliputi beberapa jenis pajak, seperti Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, serta Pajak Rokok. Pajak-pajak tersebut umumnya berkaitan dengan penggunaan kendaraan maupun pemanfaatan sumber daya tertentu di wilayah provinsi.

Sementara itu, pajak kabupaten atau kota mencakup berbagai jenis pajak yang berkaitan langsung dengan aktivitas ekonomi di daerah, seperti Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Parkir, serta Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2).

Pentingnya Memahami Kewajiban Pajak

Dengan banyaknya jenis pajak yang berlaku di Indonesia, tidak jarang wajib pajak merasa bingung dalam memahami kewajiban perpajakan yang harus dipenuhi. Oleh karena itu, penting bagi wajib pajak untuk memahami jenis pajak yang berlaku sesuai dengan kondisi dan aktivitas ekonomi yang dilakukan.

Pemahaman yang baik mengenai perpajakan tidak hanya membantu wajib pajak menjalankan kewajibannya dengan benar, tetapi juga dapat menghindari berbagai risiko seperti kesalahan pelaporan maupun sanksi administrasi.

Mau Konsultasi Pajak?

Jika Anda masih memiliki pertanyaan mengenai kewajiban perpajakan atau membutuhkan bantuan dalam mengelola pajak pribadi maupun bisnis, mendapatkan pendampingan dari tenaga profesional dapat menjadi solusi yang tepat.

Tim Zivlin Tax siap membantu Anda dalam berbagai kebutuhan perpajakan, mulai dari konsultasi pajak, perhitungan pajak, pelaporan SPT, hingga pendampingan dalam berbagai proses perpajakan.

Hubungi kami melalui:

📞 Whatsapp: 0811-1330-812

📱 Instagram & TikTok: @zivlin.tax

📍Mutiara Sentul blok V11, Bogor

Jangan ragu untuk berkonsultasi agar pengelolaan pajak Anda menjadi lebih mudah, tepat, dan sesuai dengan peraturan yang berlaku!