Jakarta — Wajib Pajak (WP) orang pribadi dengan penghasilan yang tidak melebihi Penghasilan Tidak Kena Pajak (PTKP) kini tidak lagi diwajibkan untuk menyampaikan Surat Pemberitahuan (SPT) Tahunan, sesuai dengan ketentuan terbaru yang berlaku.

Sumber : zivlintax.com

Ketentuan ini memberikan kemudahan administrasi bagi masyarakat berpenghasilan rendah, sekaligus menyederhanakan kewajiban perpajakan di Indonesia.

Tidak Wajib Lapor Jika di Bawah PTKP

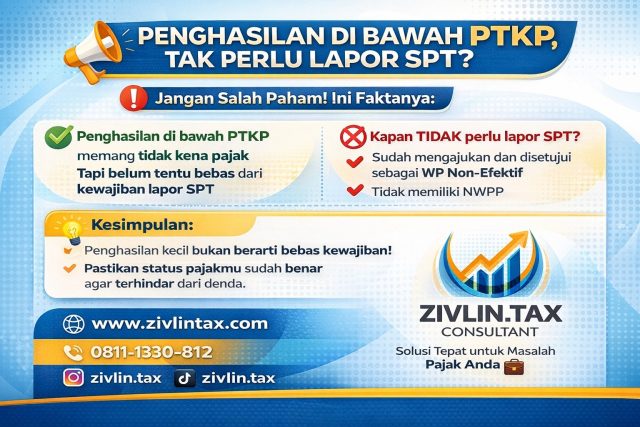

Berdasarkan regulasi perpajakan terbaru, WP orang pribadi yang penghasilannya dalam satu tahun pajak berada di bawah PTKP tidak memiliki kewajiban untuk melaporkan SPT Tahunan. Sebagai informasi, batas PTKP saat ini masih sebesar Rp54 juta per tahun atau sekitar Rp4,5 juta per bulan untuk WP tidak kawin tanpa tanggungan.

Artinya, jika penghasilan seseorang tidak melebihi batas tersebut, maka:

● Tidak dikenakan Pajak Penghasilan (PPh)

● Tidak wajib melaporkan SPT Tahunan

Bisa Ajukan Status Nonaktif

Meski tidak wajib lapor SPT, WP tetap disarankan untuk mengajukan status sebagai Wajib Pajak Nonaktif (Non-Efektif/NE).

Status ini diberikan kepada WP yang:

● Tidak menjalankan usaha atau pekerjaan bebas

● Tidak memiliki penghasilan atau penghasilannya di bawah PTKP

Dengan status NE, WP tidak lagi dibebani kewajiban administrasi perpajakan, termasuk pelaporan SPT Tahunan.

Perlu Diperhatikan

Namun demikian, ada hal penting yang perlu dicermati. Jika WP masih berstatus aktif dan memiliki NPWP, kewajiban pelaporan SPT pada dasarnya tetap melekat. Oleh karena itu, pengajuan status nonaktif menjadi langkah yang dianjurkan untuk menghindari sanksi administratif di kemudian hari.

Selain itu, apabila di masa mendatang penghasilan WP meningkat dan melebihi PTKP, maka:

●WP kembali wajib menghitung dan membayar pajak (jika ada)

●WP wajib melaporkan SPT Tahunan kembali

Dorong Kepatuhan dan Sederhanakan Administrasi.

Kebijakan ini dinilai sebagai upaya pemerintah untuk meningkatkan kemudahan administrasi perpajakan sekaligus menjaga kepatuhan wajib pajak.

Dengan tidak mewajibkan pelaporan bagi WP berpenghasilan rendah, otoritas pajak dapat lebih fokus pada pengawasan WP yang memiliki potensi penerimaan pajak lebih besar.